¿Cómo clasificar correctamente los instrumentos financieros para registrar contablemente?

NIIF 9

Cualquier activo del mundo incluyendo los instrumentos financieros se valoran al traer sus flujos futuros a valor presente, esos flujos se generan por las características que tengan individualmente, por ejemplo:

- Intereses contractuales.

- Valoración de mercado que también incluye el valor de las monedas en que están emitidos, y de los activos que los componen y los flujos que generan. También el valor de mercado de los activos que los componen, como el caso de los fondos de inversión que a la vez pueden estar compuestos por diferentes instrumentos financieros.

- Pago de dividendos.

- En general flujos que generen los activos que los componen, por ejemplo, el caso de los fondos inmobiliarios, el alquiler o la ganancia por la venta de las propiedades.

Ahora bien, en el caso del valor de mercado, es una realidad que no todos los activos tienen valoración de mercado (por ejemplo, deuda que no se emite por el mercado de valores), y es un dolor de cabeza, en grandes carteras, realizar la valoración manual.

Otro problema es que los activos se registran inicialmente por su costo, que incluye lo que se pagó por la transacción, que incluye los costos directamente atribuibles. Los instrumentos financieros registrados a valor razonable con cambios en resultados se registran por su valor razonable que no incluyen los costos (aclaro).

También la NIIF 9 agrega una capa adicional de dificultad al incluir el criterio del modelo de negocio de la entidad al gestionar el activo financiero para generar flujos de efectivo, que se refiere al objetivo operativo con que se mantiene el activo financiero. En el mismo se identifican 3 principalmente:

- Modelo de negocio para mantener activos y cobrar flujos contractuales (hasta el final del plazo).

- Modelo de negocio para mantener y vender activos.

- Modelo de negocio para negociación activa.

¿Como distingo una de otra? El caso especial es la negociación activa, que es básicamente el negocio del trading, por la compleja operativa, sus costos y sus riesgos, son muy pocas las entidades que pueden indicar que su modelo es ese. Sin embargo, si yo invierto en un instrumento financiero cuyo modelo de negocio es negociación activa, se clasificaría de esa manera. Ejemplo un fondo de inversión que se dedique a la negociación activa.

Adicionalmente, que debo tomar en cuenta del modelo de negocio:

- Cómo se evalúa el rendimiento del portafolio (¿por cobro o por venta?).

- Frecuencia y volumen de ventas pasadas.

- Políticas de gestión de riesgo y liquidez.

- Documentación interna (manuales y reportes de gestión).

Es un hecho, que dentro de una misma empresa se pueden tener varios modelos de negocio y por lo tanto varios tipos de clasificación de carteras contablemente, y una clasificación funcional diferente. Funcionalmente, porque un fondo especial se puede mantener separado de las inversiones de la empresa, y tener políticas diferentes, por ejemplo. También indica la NIIF 9, que la empresa puede decidir desde su reconocimiento inicial el registro contable de un instrumento financiero especifico de manera diferente al resto, si así lo decidiera. Por lo que siempre he creído que la norma incentiva el registro analizando la complejidad y la información de mercado, antes que la simplificación para el contador (como se ha querido entender). Además, una entidad que es pública (tiene emisiones en el mercado de valores), o su base accionaria o de participaciones sociales es masiva, como cooperativas y asociaciones, deben velar por la transparencia y por lo tanto la valuación más cercana al valor de mercado.

Una anécdota de auditores y con auditores: El modelo de negocio no tiene que ser uno solo, por lo que las inversiones se pueden tener en diferentes clasificaciones contables. Tampoco tiene que haber una declaración formal del modelo de negocio como un acuerdo de Junta Directiva o del Comité de Inversiones, esa información viene implícita en las Políticas de inversión, de riesgos y liquidez. Me cuesta mucho entender, la justificación de un auditor que emita un criterio de medir completa una cartera al costo amortizado cuando se tiene información de mercado suficiente para registrarlo a valor razonable con cambios en otro resultado integral.

Por una razón básica: uno de los objetivos de la NIIF es presentar el patrimonio a valor de mercado y eso solo se consigue midiendo el activo a valor de mercado y el pasivo a valor de mercado. Un ejemplo real y del que hay que aprender, es la quiebra del Silicon Valley Bank, en este caso las inversiones en títulos de deuda se registraron al costo amortizado, sin reflejar el precio de mercado, a pesar de existir información para hacerlo. Cuando se vieron obligados a liquidar los instrumentos, se dieron el golde de que los mismos en total tenían un valor menor al valor de sus pasivos. Esto es un error en la gestión de riesgos, no es una decisión de valoración contable, y la contabilidad al pertenecer a la segunda línea de defensa le corresponde velar por su adecuado registro.

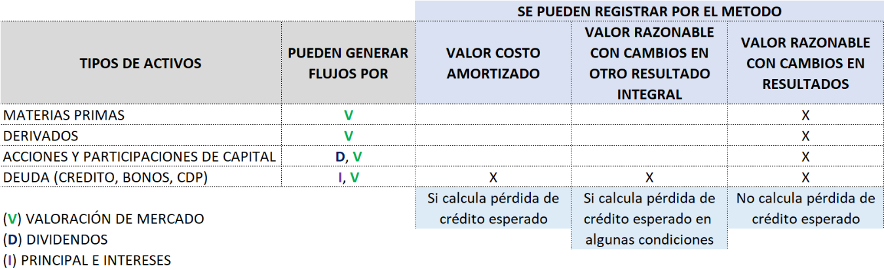

La clasificación se puede resumir así:

¿Porque los instrumentos de deuda a valor razonable con cambios en resultados, no calcula pérdida de crédito esperado?, es simplemente porque, al ser transados en el mercado de valores, su precio incluye los fundamentales del valor al momento, que incluye, tasas de interés de mercado, riesgo de crédito y otros. Calcular una estimación por incobrables sobre los mismos, es castigar 2 veces el valor en el balance.

En el caso de los instrumentos a valor razonable con cambios en otro resultado integral, se registraría una estimación por incobrables en el caso de que la valuación se haga por medios indirectos (no cotización directa del mercado de valores), esto debido a que por lo general toma mediciones indirectas de los Fundamentales de valuación, como la tasa de interés, precio de la moneda y otros; pero no el riesgo de crédito.

Para los instrumentos a valor costo amortizado, si o si se debe realizar una estimación por incobrables, pues no toma ningún valor de mercado para su valuación.

Este sería el resumen para registrar correctamente sus instrumentos financieros, diferentes a los leasings, y a las inversiones en asociadas y negocios conjuntos.

Si necesitan ayuda para crear sus políticas de inversión y gestión de riesgos o verificar el registro contable de sus inversiones, por favor hablemos con un cafecito a mano y sin compromiso.